L’INSPECTION GÉNÉRALE DES FINANCES MISE SUR LE CONTRÔLE SYSTÉMIQUE

L’Inspection Générale des Finances entend engager une transformation profonde de ses méthodes de contrôle afin d’adapter la surveillance des finances publiques aux exigences de la gouvernance moderne et de la transition numérique.

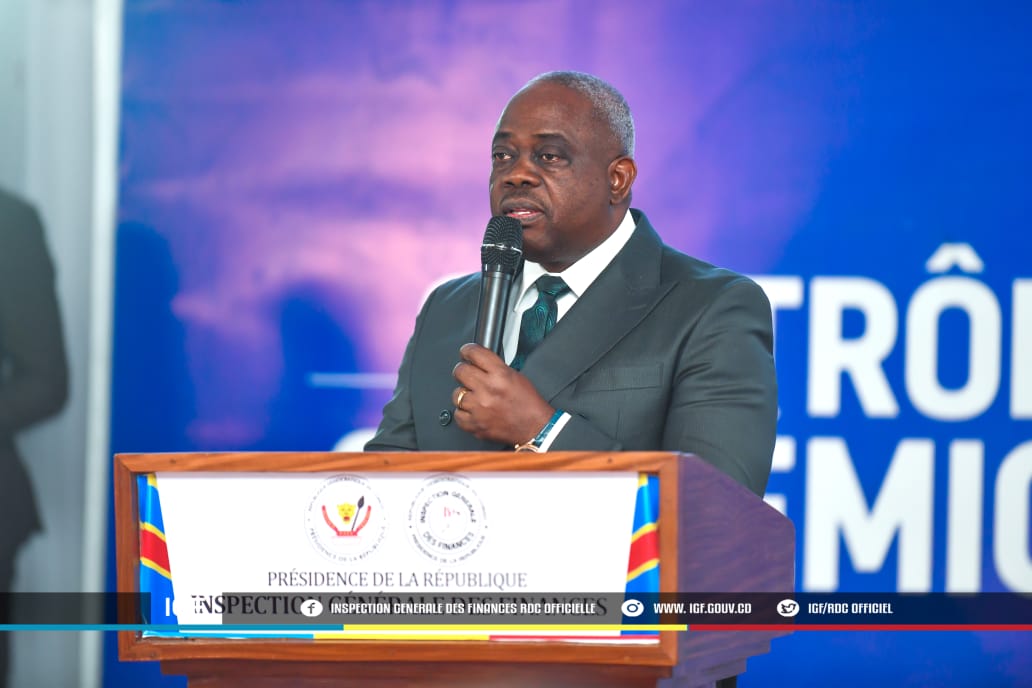

Cette orientation a été présentée ce mercredi 20 mai 2026 à Kinshasa par l’Inspecteur Général des Finances-Chef de Service, Christophe Bitasimwa Bahii, lors d’une conférence de presse organisée à l’occasion de sa première année à la tête de l’institution.

Devant les professionnels des médias, les inspecteurs des finances ainsi que plusieurs invités, le Chef de Service de l’Inspection Générale de Finances a dressé un état des lieux des actions menées depuis sa nomination intervenue le 7 mai 2025 par le Président de la République, Félix Tshisekedi.

Dans son intervention, Christophe Bitasimwa Bahii a indiqué que l’IGF avait poursuivi ses missions de contrôle et d’encadrement dans un contexte marqué par de fortes attentes en matière de transparence, de discipline budgétaire et de sécurisation des ressources publiques.

Au chapitre de la mobilisation des recettes publiques, l’IGF affirme avoir contribué à l’assainissement du répertoire des contribuables, avec l’identification d’environ 3.000 assujettis auparavant considérés comme introuvables ou inactifs.

Selon les chiffres communiqués, les missions de contrôle ont permis une augmentation de 52 % des prises en charge fiscales, passées de 5,4 à 178 milliards de francs congolais.

L’Inspecteur Général des Finances a évoqué également des avis de mise en recouvrement évalués à 432 milliards de francs congolais, ainsi que la récupération de dividendes publics estimés à 191,399 milliards de francs congolais.

L’Inspecteur Général des Finances-Chef de Service, rapporte en outre avoir établi 68 procès-verbaux d’infractions douanières pour un montant total de 196,522 milliards de francs congolais. Des redressements fiscaux, douaniers et non fiscaux de près de 2.000 milliards de francs congolais et de 5 milliards de dollars américains auraient également été identifiés.

Dans le domaine des dépenses publiques, l’institution fait état d’économies de l’ordre de 690 millions de dollars américains réalisées sur les remboursements des crédits.

Les audits menés dans 50 services administratifs et 72 entreprises publiques ont, permis de détecter 38.597 agents fictifs ainsi que 1.007 doublons dans les fichiers de paie, pour un impact financier mensuel estimé à 15,786 milliards de francs congolais.

L’Inspecteur Général des Finances-Chef de Service estime toutefois que plusieurs faiblesses persistent dans la gestion des entreprises et établissements publics.

Le rapport présenté lors de cette conférence relève notamment des irrégularités dans l’exécution des dépenses, représentant 33 millions de dollars américains, 1 million d’euros et environ 9.000 milliards de francs congolais selon les devises concernées.

L’IGF pointe également des insuffisances liées au contrôle interne, à la planification budgétaire, aux outils de gestion ainsi qu’au respect des procédures de passation des marchés publics.

Fin progressive de la « patrouille financière »

Au-delà du bilan annuel, Christophe Bitasimwa Bahii a surtout détaillé la nouvelle orientation stratégique de l’institution pour la période 2026-2028.

L’IGF estime que le modèle actuel de la « patrouille financière », basé sur des contrôles physiques et permanents dans les administrations et entreprises publiques, montre désormais plusieurs limites : lourdeur opérationnelle, mobilisation importante des ressources humaines et faible durabilité des résultats après le retrait des équipes de contrôle.

Face à l’évolution rapide des technologies financières et numériques, l’institution veut désormais privilégier un « contrôle systémique et intelligent » fondé sur l’exploitation des données et l’interconnexion des plateformes publiques.

Ce nouveau modèle repose notamment sur la traçabilité des flux financiers, l’analyse automatisée des données budgétaires, fiscales et douanières ainsi que la détection préventive des risques de fraude et de mauvaise gestion.

Selon Christophe Bitasimwa Bahii, cette réforme vise à transformer l’IGF en une institution « d’intelligence et d’intervention » capable d’anticiper les risques financiers et de renforcer durablement la gouvernance publique.

Pour accompagner cette transformation, l’IGF a élaboré un plan stratégique triennal articulé autour de six axes principaux, parmi lesquels la transformation digitale, le contrôle basé sur les risques, la valorisation du patrimoine de l’État et le renforcement institutionnel de l’inspection.

L’institution prévoit notamment, dès 2026, la dématérialisation des procédures administratives, l’acquisition d’infrastructures numériques ainsi que l’interconnexion progressive avec les plateformes publiques de gestion financière.

Le coût global du projet est estimé à 39 millions de dollars américains sur trois ans.

Selon l’IGF, 22 millions USD de financements seraient déjà identifiés, laissant un besoin complémentaire de 17 millions USD à mobiliser.

Au terme de son intervention, le chef de service de l’IGF a réaffirmé la volonté de l’institution de poursuivre sa mission de protection des finances publiques et de lutte contre la corruption, tout en rendant hommage au Président Félix Tshisekedi pour son soutien à la réforme de la gouvernance publique et à la modernisation de l’Inspection générale des finances.

2 Commentaire(s)

Kakonda kisamba Nicolas Publié le : 23/05/2026

Contrôle Systémique de l’Inspection Générale des Finances. C’est une des méthodes de contrôle modernes que l’IGF utilise depuis 2020 pour passer d’un contrôle ponctuel à un contrôle qui corrige les causes structurelles des irrégularités. *1. C’est quoi le Contrôle Systémique IGF ?* C’est un contrôle qui ne s’arrête pas à "qui a volé combien". L’objectif : *Identifier les faiblesses du système de gestion* qui permettent la fraude, la corruption, les détournements. Puis faire des recommandations pour réformer le système. En gros : Contrôle classique = tu cherches le voleur Contrôle systémique = tu répares la porte par laquelle tout le monde entre pour voler L’IGF l’appelle aussi "contrôle de performance + conformité + organisation". *2. Les 4 phases du contrôle systémique à l’IGF* *Phase 1 : Prise de connaissance et diagnostic* - Comprendre le fonctionnement de l’entité contrôlée : ministère, régie financière, entreprise publique - Analyser le cadre légal, les procédures, le système d’information - Identifier les zones à risque : marchés publics, recettes, dépenses, paie *Phase 2 : Évaluation du système de contrôle interne* L’IGF évalue 5 composantes du COSO : 1. Environnement de contrôle : Est-ce que la direction donne le ton "tolérance zéro" ? 2. Évaluation des risques : L’entité identifie-t-elle ses risques de fraude ? 3. Activités de contrôle : Y a-t-il séparation des tâches, double signature ? 4. Information et communication : Les circuits d’info sont-ils fiables ? 5. Pilotage : Y a-t-il suivi et audit interne ? *Phase 3 : Tests et investigations approfondies* Si le système est faible, l’IGF fait des tests sur les opérations : - Vérification des marchés publics - Analyse des flux financiers via logiciel - Recoupement avec la DGI, DGRAD, DGDA - Missions de terrain, auditions *Phase 4 : Rapport et suivi des recommandations* - Rapport confidentiel au Président de la République et au Premier Ministre - Recommandations classées : immédiates, moyen terme, structurelles - L’IGF fait le suivi trimestriel pour voir si les recommandations sont appliquées *3. Différence avec le contrôle classique* Contrôle Classique Contrôle Systémique Vérifie des pièces comptables une par une Analyse le fonctionnement global du système But : trouver les irrégularités passées But : empêcher les irrégularités futures Rapport = liste de fautes Rapport = diagnostic + plan de réforme Effet limité dans le temps Effet durable si réformes appliquées *4. Exemples concrets de l’IGF* Depuis 2021, l’IGF a fait des contrôles systémiques sur : - *La chaîne de la paie* : a permis de débusquer des "agents fictifs" et de réformer le circuit de paie - *Les régies financières DGI, DGDA, DGRAD* : recommandations pour numériser et centraliser les recettes - *Les entreprises publiques* : audit de Gécamines, SNEL, REGIDESO pour améliorer la gouvernance Résultat : C’est avec ce type de contrôle que l’IGF a pu récupérer des centaines de millions USD et pousser des réformes. *5. Points clés pour ton contrôle/exposé* 1. *Objectif* : Passer de la répression à la prévention 2. *Approche* : Basée sur le risque et sur le contrôle interne COSO 3. *Force* : Les recommandations sont adressées directement au Chef de l’État → fort pouvoir d’exécution 4. *Limite* : Dépend de la volonté politique d’appliquer les recommandations Si c’est pour un exposé ou un TFC, je peux te faire un plan en 3 parties + intro/conclusion type école d’administration. Tu veux ça ?

Kakonda kisamba Nicolas Publié le : 23/05/2026

Contrôle Systémique de l’Inspection Générale des Finances. C’est une des méthodes de contrôle modernes que l’IGF utilise depuis 2020 pour passer d’un contrôle ponctuel à un contrôle qui corrige les causes structurelles des irrégularités. *1. C’est quoi le Contrôle Systémique IGF ?* C’est un contrôle qui ne s’arrête pas à "qui a volé combien". L’objectif : *Identifier les faiblesses du système de gestion* qui permettent la fraude, la corruption, les détournements. Puis faire des recommandations pour réformer le système. En gros : Contrôle classique = tu cherches le voleur Contrôle systémique = tu répares la porte par laquelle tout le monde entre pour voler L’IGF l’appelle aussi "contrôle de performance + conformité + organisation". *2. Les 4 phases du contrôle systémique à l’IGF* *Phase 1 : Prise de connaissance et diagnostic* - Comprendre le fonctionnement de l’entité contrôlée : ministère, régie financière, entreprise publique - Analyser le cadre légal, les procédures, le système d’information - Identifier les zones à risque : marchés publics, recettes, dépenses, paie *Phase 2 : Évaluation du système de contrôle interne* L’IGF évalue 5 composantes du COSO : 1. Environnement de contrôle : Est-ce que la direction donne le ton "tolérance zéro" ? 2. Évaluation des risques : L’entité identifie-t-elle ses risques de fraude ? 3. Activités de contrôle : Y a-t-il séparation des tâches, double signature ? 4. Information et communication : Les circuits d’info sont-ils fiables ? 5. Pilotage : Y a-t-il suivi et audit interne ? *Phase 3 : Tests et investigations approfondies* Si le système est faible, l’IGF fait des tests sur les opérations : - Vérification des marchés publics - Analyse des flux financiers via logiciel - Recoupement avec la DGI, DGRAD, DGDA - Missions de terrain, auditions *Phase 4 : Rapport et suivi des recommandations* - Rapport confidentiel au Président de la République et au Premier Ministre - Recommandations classées : immédiates, moyen terme, structurelles - L’IGF fait le suivi trimestriel pour voir si les recommandations sont appliquées *3. Différence avec le contrôle classique* Contrôle Classique Contrôle Systémique Vérifie des pièces comptables une par une Analyse le fonctionnement global du système But : trouver les irrégularités passées But : empêcher les irrégularités futures Rapport = liste de fautes Rapport = diagnostic + plan de réforme Effet limité dans le temps Effet durable si réformes appliquées *4. Exemples concrets de l’IGF* Depuis 2021, l’IGF a fait des contrôles systémiques sur : - *La chaîne de la paie* : a permis de débusquer des "agents fictifs" et de réformer le circuit de paie - *Les régies financières DGI, DGDA, DGRAD* : recommandations pour numériser et centraliser les recettes - *Les entreprises publiques* : audit de Gécamines, SNEL, REGIDESO pour améliorer la gouvernance Résultat : C’est avec ce type de contrôle que l’IGF a pu récupérer des centaines de millions USD et pousser des réformes. *5. Points clés pour ton contrôle/exposé* 1. *Objectif* : Passer de la répression à la prévention 2. *Approche* : Basée sur le risque et sur le contrôle interne COSO 3. *Force* : Les recommandations sont adressées directement au Chef de l’État → fort pouvoir d’exécution 4. *Limite* : Dépend de la volonté politique d’appliquer les recommandations Si c’est pour un exposé ou un TFC, je peux te faire un plan en 3 parties + intro/conclusion type école d’administration. Tu veux ça ?